Einführung der E-Rechnung

Hinweise für die Praxis

Die Einführung der E-Rechnung im B2B-Bereich markiert einen bedeutenden Schritt in der Digitalisierung des Rechnungswesens. Mit der Verpflichtung zur elektronischen Rechnungsstellung sollen Prozesse effizienter gestaltet und die Fehleranfälligkeit manuell erstellter Dokumente reduziert werden. Alle Unternehmer stehen nun vor der Aufgabe, wie sie die neuen Anforderungen praktisch umsetzen können. Besonders Kleinunternehmer, Vereine und andere kleinere Organisationen haben Fragen, wie sie dies sicherstellen können, ohne über die Ressourcen eines großen Unternehmens zu verfügen.

Der vorliegende Beitrag soll Ihnen praxisnahe Antworten liefern, damit Sie den Umstieg auf die E-Rechnung so gut wie möglich gestalten können.

FAQ

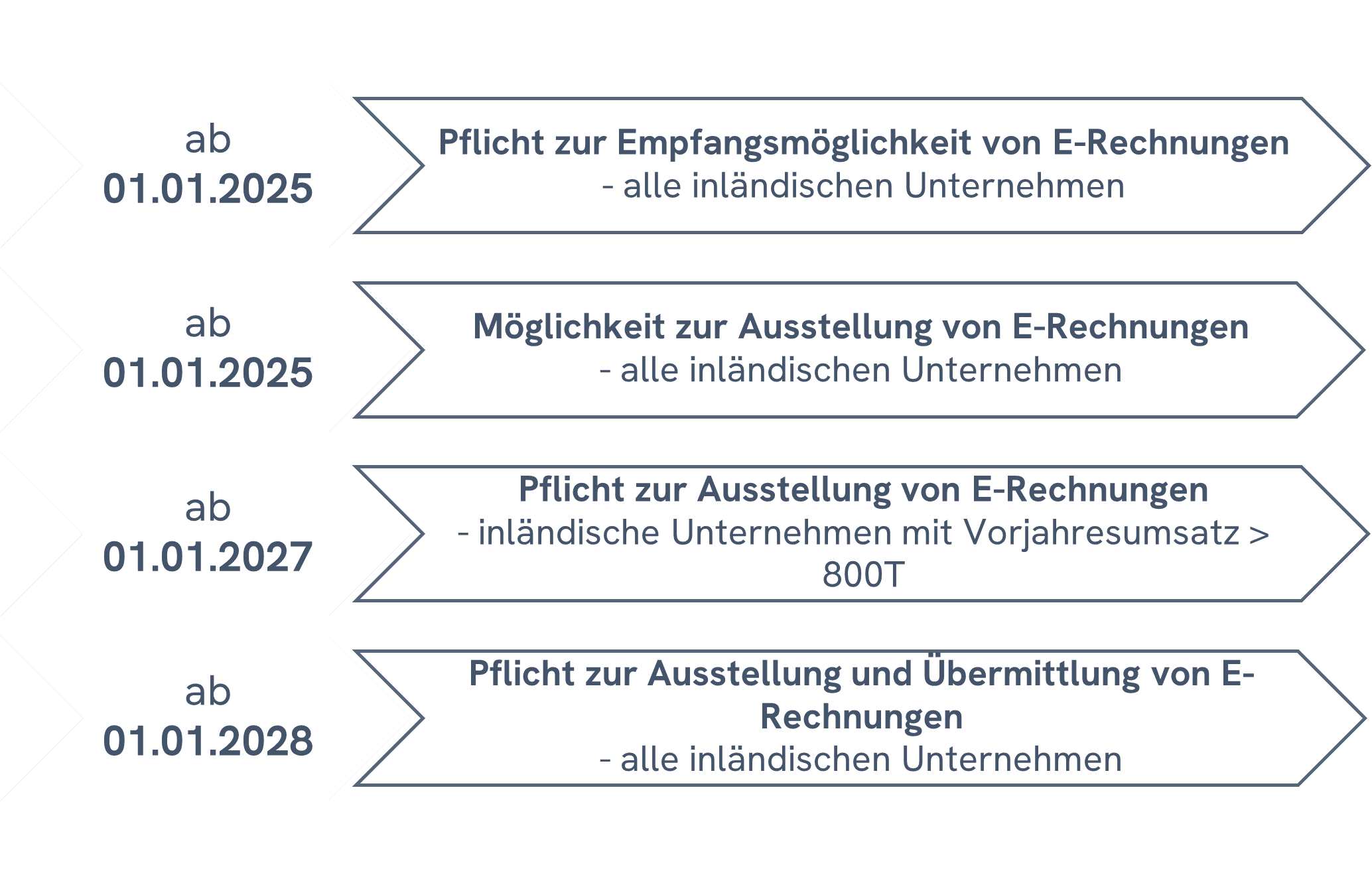

Ab dem 1. Januar 2025 müssen Möglichkeiten zum Empfang und zur Weiterverarbeitung der E-Rechnung geschaffen werden. Welche Unternehmergruppen sind davon betroffen?

Es sind alle Unternehmer betroffen, vom Kleinunternehmer über Land- und Forstwirte bis hin zu Unternehmern mit nur steuerfreien Umsätzen (z.B. Vermieter).

Welche Möglichkeiten bieten sich mir, um Rechnungen empfangen zu können?

Ein einfaches E-Mail-Postfach für den Empfang der Rechnungen ist ausreichend. Es können auch andere Programme verwendet werden. Ist keine Empfangsmöglichkeit gewährleistet, besteht kein Anspruch auf Ausstellung einer sonstigen Rechnung. Dann ist der Vorsteuerabzug gefährdet.

Für welche Umsätze muss ich eine E-Rechnung ausstellen?

Alle inländischen Umsätze im B2B-Bereich erfordern das Ausstellen von E-Rechnungen. Umfasst werden ebenfalls Gutschriften, Reverse-Charge sowie die Differenzbesteuerung. Die Ausnahmen und die Übergangsregelungen zur Ausstellung von Rechnungen finden Sie weiter unten.

Ab wann gilt ein Umsatz als im Inland ausgeführt und verpflichtet somit zur E-Rechnung?

Ein Umsatz wird im Inland ausgeführt, wenn die beteiligten Unternehmer im Inland ansässig sind. Auch ein ausländisches Unternehmen kann im Inland ansässig sein, wenn sich die Geschäftsleitung oder eine umsatzsteuerliche Betriebsstätte in Deutschland befindet.

Welches Format müssen E-Rechnungen haben?

Die E-Rechnung muss dem Datensatz nach der EU-Richtlinie EN 16931 entsprechen. Zulässige Rechnungsformate sind bspw.:

Standard XRechnung, ZUG-FeRD-Format, XML-Datei, Factur-X, Peppol-BIS Billing

Welche Pflichten ergeben sich für Unternehmer?

Der Unternehmer hat die Echtheit der Herkunft, die Unversehrtheit des Inhalts und die maschinelle Lesbarkeit zu gewährleisten. Der Nachweis erfolgt über innerbetriebliche Kontrollverfahren.

Welche Übermittlungsmöglichkeiten bieten sich mir?

Der Versand der Rechnungen ist zwischen den Vertragsparteien zu klären. Möglich ist bspw. der Versand per Mail, die Bereitstellung der Daten per Schnittstelle oder Downloadmöglichkeiten in einem Internetportal.

Wann kann ich weiterhin eine sonstige Rechnung verwenden?

Sonstige Rechnungen sind alle Nicht-E-Rechnungen wie bspw. PDF- oder Papierrechnungen. Eine sonstige Rechnung ist weiterhin anwendbar bei:

Umsätzen an nicht-unternehmerische juristische Personen (jedoch Pflicht zur Ausstellung nach der ERechV), Werklieferungen, Grundstückslieferungen an Endverbraucher, Umsätze an nicht im Inland ansässige Unternehmer, Rechnungen über Kleinbeträge (< 250 €) und Fahrausweise.

Wie verhält es sich mit dem Vorsteuerabzug?

Wenn eine Verpflichtung zur Ausstellung einer E-Rechnung besteht, ermöglicht auch nur eine E-Rechnung den Vorsteuerabzug. Allein wegen der Ausstellung einer Rechnung im falschen Format wird der Vorsteuerabzug jedoch nicht beanstandet, wenn die Rechnung ansonsten inhaltlich korrekt ist. Eine nachträgliche Berichtigung ist ebenfalls möglich.

Falls das Format der E-Rechnung freiwillig verwendet wird, bildet nur die E-Rechnung für den Vorsteuerabzug die Grundlage.

Wird DATEV eine Lösung für die E-Rechnungen anbieten?

DATEV bietet eine kostenpflichtige E-Rechnungsplattform an, welche die Funktion als E-Rechnungspostfach sowie als E-Rechnungsausgang anbietet. Hier finden Sie weitere Informationen.

Übergangsregelungen

Wir halten Sie auf dem Laufenden zu umsatzsteuerrechtlichen Neuerungen und aktuellen Veranstaltungen.