Die ZfU ist Ihr erfahrener Partner für alle Fragen des nationalen und internationalen Umsatzsteuerrechts. Als ausgewiesene Umsatzsteuer-Experten lösen wir auch komplexe umsatzsteuerrechtliche Problemstellungen kompetent – und schaffen Mehrwert durch die Optimierung Ihrer Betriebsabläufe.

Die ZfU berät Unternehmen jeder Größenordnung. Zu unseren Mandanten zählen Einzelunternehmer, Unternehmen aus dem Mittelstand sowie internationale Konzerne. Darüber hinaus sind wir als Berater für Berater tätig. Profitieren Sie mit uns von zielführender Beratung, verlässlichen Aussagen und kurzen Reaktionszeiten.

News & Veranstaltungen

EuG zur Mehrwertsteuergruppe (Organschaft): 100-%-Beteiligung als Voraussetzung auf dem Prüfstand

Mit Urteil vom 15. Juli 2026 (Az. T-268/25) hat das Gericht der Europäischen Union (EuG) entschieden, dass nationale Regelungen zur Organschaft nicht ohne Weiteres eine 100-%-Beteiligung aller Gruppenmitglieder verlangen dürfen. Die Entscheidung betrifft die Auslegung von Art. 11 der Mehrwertsteuersystemrichtlinie und hat Bedeutung für Unternehmen mit umsatzsteuerlichen Organschaftsstrukturen.

EORI-Nummer: Zoll-Portal ab Oktober 2026 verpflichtend

Die Beantragung oder Beendigung einer EORI-Nummer sowie Änderungen der Stammdaten sind ab dem 1. Oktober 2026 verpflichtend über das Zoll-Portal vorzunehmen.

Neue Bankverbindung der niederländischen Finanzverwaltung (Belastingdienst)

Bitte beachten Sie eine wichtige Änderung bei Zahlungen an die niederländische Finanzverwaltung (Belastingdienst). Die niederländische Finanzverwaltung hat ihre Bankverbindung von der ING Bank zur Rabobank geändert. Es gibt Übergangsregeln.

BMF aktualisiert Fragebogen zur umsatzsteuerlichen Erfassung ausländischer Unternehmer

Mit Schreiben vom 16. Juli 2026 hat das BMF den Fragebogen zur umsatzsteuerlichen Erfassung von im Ausland ansässigen Unternehmern neu bekanntgegeben. Die neuen Vordrucke gelten ab dem Besteuerungszeitraum 2026.

EuG zur Haftung von Steuervertretern für Umsatzsteuer

Mit Urteil vom 8. Juli 2026 (Az. T-356/25 „Rapera“) hat das Gericht der Europäischen Union zur Haftung eines Steuervertreters für Umsatzsteuerschulden eines in einem anderen EU-Mitgliedstaat ansässigen Unternehmers entschieden. Im Mittelpunkt standen Art. 204 und 205 der Mehrwertsteuersystemrichtlinie sowie die Grenzen einer gesamtschuldnerischen Haftung nach dem Grundsatz der Verhältnismäßigkeit.

Vorabentscheidungsersuchen zur Differenzbesteuerung

Mit Vorlagebeschluss vom 13. Mai 2026 (VwGH, Ro 2024/13/0001; EU 2026/0005) hat der österreichische Verwaltungsgerichtshof dem EuGH Fragen zur unionsrechtlichen Zulässigkeit der Differenzbesteuerung bei grenzüberschreitenden Lieferungen von Silbermünzen vorgelegt. Im Mittelpunkt steht insbesondere, ob die Anwendung der Differenzbesteuerung im Bestimmungsland davon abhängt, dass die Besteuerung im Ursprungsland unionsrechtskonform erfolgt ist. Und damit betrifft das Ersuchen auch deutsche Unternehmer.

Referentenentwurf - Entwurf eines Jahressteuergesetzes 2026

Das Bundesministerium der Finanzen hat den Referentenentwurf eines Jahressteuergesetzes für das Jahr 2026 veröffentlicht. Dieser enthält die folgenden Neuregelungen hinsichtlich des UStG und der AO.

Berichtigung zu Unrecht ausgewiesener Mehrwertsteuer

Das EuG hat mit Urteil vom 3. Juni 2026 (T‑198/25) entschieden, dass nationale Regelungen zur Berichtigung zu Unrecht in Rechnung gestellter Mehrwertsteuer unionsrechtskonform sind, sofern dem Steuerpflichtigen ein angemessener Zeitraum zur wirksamen Geltendmachung seines Berichtigungsrechts zur Verfügung steht.

Steuerfreiheit bei Kreditverwaltung

Das EuG hat mit Urteil vom 17. Juni 2026 (T-184/25) entschieden, dass die Verwaltung von Krediten durch den ursprünglichen Kreditgeber nach deren Veräußerung an einen Dritten keine nach Art. 135 Abs. 1 lit. b bis d MwStSystRL steuerfreie Finanzdienstleistung darstellt.

Einräumung einer Eintrittsberechtigung

Der BFH hat mit Beschluss vom 12. Mai 2026 (V B 98/25) im Verfahren der Nichtzulassungsbeschwerde die Auffassung des FG Köln (9 K 2082/23) bestätigt. Danach findet die Steuersatzermäßigung nach § 12 Abs. 2 Nr. 7 lit. a UStG auf Vermittlungsleistungen keine Anwendung.

Umsatzsteuerpflicht bei privater Firmenwagennutzung ohne Zuzahlung

Das Finanzgericht Rheinland-Pfalz hat mit Urteil vom 27. Juni 2024 (6 K 1073/22) entschieden, dass die Überlassung eines Firmenwagens zur privaten Nutzung auch ohne Zuzahlung des Arbeitnehmers einen entgeltlichen tauschähnlichen Umsatz darstellt. Damit liegt eine umsatzsteuerpflichtige Vermietungsleistung vor.

Änderungen im Vorsteuer-Vergütungsverfahren

Die verpflichtende digitale Belegübermittlung im Vorsteuer-Vergütungsverfahren für drittländische Unternehmer ab dem 1. Januar 2026 ersetzt die bisherige Vorlage von Papieroriginalen und stellt damit eine wesentliche verfahrenstechnische Erleichterung dar.

Umsatzsteuerliche Organschaft: BFH bestätigt weite Auslegung der wirtschaftlichen Eingliederung

Der BFH hat mit Beschluss vom 29. April 2026 (V B 90/25) erneut klargestellt, dass hohe Anforderungen an die Begründung einer Nichtzulassungsbeschwerde zu stellen sind. Im Mittelpunkt des Verfahrens stand die Frage, ob die Vermietung eines Betriebsgebäudes an eine GmbH ausreicht, um eine wirtschaftliche Eingliederung im Rahmen einer umsatzsteuerlichen Organschaft zu begründen.

Gruppenboni eines Zentralregulierers

Das Finanzgericht Münster hat mit Urteil vom 19. Mai 2026 (15 K 3483/18 U) im zweiten Rechtsgang - nach der Aufhebung des ersten Urteils durch den BFH - entschieden, dass die von einem Zentralregulierer ausgezahlten Gruppenboni nicht im Zusammenhang mit einer Leistung der Anschlusskunden an den Zentralregulierer stehen; eine solche konnte nicht festgestellt werden. Wir haben dieses Verfahren begleitet, das zu einer Erstattung an die Klägerin führt. Der BFH wird möglicherweise ein zweites Mal zu entscheiden haben.

Anpassung von Verrechnungspreisen

Der EuGH hat mit Urteil vom 13. Mai 2026 (C-603/24) entschieden, dass die Anpassung von Verrechnungspreisen grundsätzlich keine Gegenleistung für eine Dienstleistung gegen Entgelt darstellt und daher nicht der Mehrwertsteuer unterliegt.

Umsatzsteuerbefreiung für ästhetische Operationen und ästhetische Behandlungen

Mit Schreiben vom 21. Mai 2026 hat das Bundesministerium der Finanzen den Umsatzsteueranwendungserlass geändert. Bei der Änderung geht es um die Umsatzsteuerbefreiung für ästhetische Operationen (sog. Schönheitsoperationen) und ästhetische Behandlungen nach § 4 Nr. 14 UStG.

Strengere Vorgaben für den Vertrieb von Mehrzweck-Gutscheinen

Mit dem BMF-Schreiben vom 29. April 2026 wurden die Vorgaben für den Vertrieb von Mehrzweck-Gutscheinen verschärft. Darin wurde die umsatzsteuerliche Behandlung von Leistungen geregelt, die von im eigenen Namen und auf eigene Rechnung handelnden Mittelpersonen innerhalb von Vertriebsketten für Mehrzweck-Gutscheine erbracht werden.

Antrag statt Automatik bei der umsatzsteuerlichen Organschaft - der Referentenentwurf zum JStG 2026

Eine echte Neuerung ist mit dem Entwurf für das JStG 2026 geplant: Die Einführung einer Erklärung bei der umsatzsteuerlichen Organschaft. Das löst das Problem der unentdeckten Organschaft und aufwendiger Korrekturen auf und ist sehr zu begrüßen und eine echte Erleichterung für die Unernehmen. Leider bleibt die Reform auf halbem Weg stecken - ein echter konstitutiver Antrag wäre noch eindeutiger.

Vollverzinsung nach § 233a AO

Mit Urteilen vom 11. Dezember 2025 (V R 7/24, V R 8/24) hat sich der BFH zur Vollverzinsung nach § 233a AO geäußert.

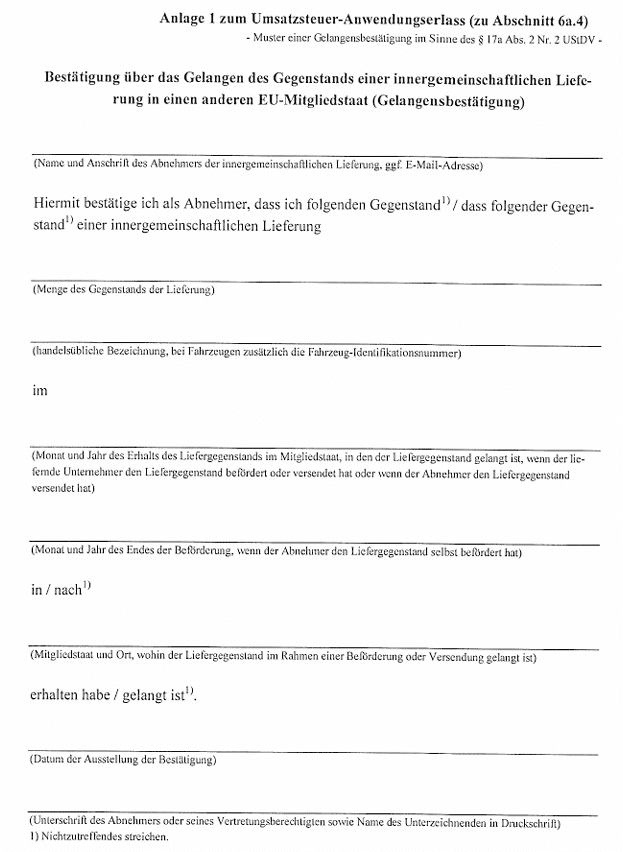

Vertrauensschutz auch ohne Gelangensbestätigung

Der BFH hat mit Urteil vom 18. Dezember 2025 (V R 3/25) entschieden, dass für den Vertrauensschutz nach § 6a Abs. 4 S. 1 UStG seit Inkrafttreten des § 17a UStDV zum 1. Oktober 2013 keine Gelangensbestätigung erforderlich ist.

Modernisierung der Umsatzsteuerregelungen in Belgien

Seit dem 1. Januar 2025 gelten in Belgien geänderte Regelungen für die Mehrwertsteuer. Ab dem 1. Mai 2026 kommen weitere Neuerungen hinzu.

Umsatzsteuer und Transfergesellschaften

Der BFH hat mit Urteil vom 20. November 2025 (V R 10/23) entschieden, dass vom Arbeitgeber finanzierte Aufstockungsbeträge als Entgelt für eine steuerbare und steuerpflichtige Leistung des Trägers gelten.

Neue MwSt-Regeln für Dropshipping ohne IOSS in Frankreich

Frankreich hat für Dropshipping-Händler, die nicht über das Import-One-Stop-Shop-Verfahren (IOSS) abrechnen, die Umsatzsteuerpflicht neu geregelt.

Modernisierung der Zollunion der EU

Um die Sicherheitsmaßnahmen zu verstärken, das Risikomanagement in allen Mitgliedstaaten zu verbessern und die Verfahren effizienter zu gestalten, reformiert die EU derzeit ihre Zollunion.

Geschäftsveräußerung im Ganzen

Der BFH hat mit Urteilen vom 13. November 2025 (V R 32/24, V R 33/24) entschieden, dass die Veräußerung mehrerer Teile eines Solarparks an verschiedene Erwerber keine Geschäftsveräußerung im Ganzen iSd § 1 Abs. 1a UStG darstellt, wenn der ursprüngliche Betreiber seine wirtschaftliche Tätigkeit unverändert fortführt.

Vorsteuerabzug und Mindestausstattung von Krankenhäusern

Der EuGH hat mit Urteil vom 19. März 2026 (C‑513/24) entschieden, dass Ausgaben für die technische und materielle Mindestausstattung von Gesundheitseinrichtungen nicht allein deshalb als Gemeinkosten gelten, weil sie aufgrund nationaler Vorschriften Voraussetzung für die Erbringung von Gesundheitsleistungen sind.

Erwerbsbesteuerung und Rechnungsfehler

Das EuG hat mit Urteil vom 25. Februar 2026 (T-638/24) entschieden, dass ein innergemeinschaftlicher Erwerb im Mitgliedstaat der verwendeten Ust-ID besteuert werden kann, selbst wenn der Lieferant die Steuer irrtümlich in der Rechnung ausweist, weil Erwerbsbesteuerung und Rechnungsfehler getrennt zu behandeln sind.

Auslagerung des Spielbetriebs eines Sportvereins

Der BFH hat mit Urteil vom 6. November 2025 (V R 36/23) entschieden, dass die unentgeltliche Überlassung von Sportanlagen durch einen Sportverein an eine von ihm gegründete GmbH eine Änderung der Verhältnisse im Sinne des § 15a UStG darstellt.

Verordnung (EU) 2026/382 - pauschale Zollabgabe für Postsendungen und IOSS-Sendungen bis 150 Euro

Wichtige Änderung bei der Einfuhr von Sendungen bis 150 Euro: Die am 11. Februar 2026 erlassene Verordnung (EU) 2026/382 gilt ab dem 1. Juli 2026.

Steuerbefreiung einer unentgeltlichen Lieferung in grenzüberschreitenden Fällen - BMF-Schreiben

Mit Schreiben vom 31. März 2026 hat das Bundesministerium der Finanzen den Umsatzsteueranwendungserlass geändert. Bei der Änderung ging es darum, ob eine unentgeltliche Lieferung in grenzüberschreitenden Fällen steuerfrei ist.

Entstehung des Rechts auf Vorsteuerabzug unabhängig vom Besitz einer Rechnung II - ernste Gefahr für das Unionsrecht?

Das EuG hat mit Urteil vom 11. Februar 2026 (T-689/24) entschieden, dass das Recht auf Vorsteuerabzug den Besitz einer Rechnung nur formell voraussetzt. Der Erste Generalanwalt hat das "Überprüfungsverfahren" eingeleitet, weil er eine "ernste Gefahr" für das Unionsrecht sieht.

Änderung der Rechtsprechung zur Hinterziehung von Umsatzsteuer

Der BGH hat mit Urteil vom 10. Dezember 2025 (1 StR 387/25) seine Rechtsprechung in Bezug auf die prozessuale Tat bei Steuerhinterziehung geändert. Umsatzsteuervoranmeldungen und Umsatzsteuerjahreserklärung sind nunmehr grundsätzlich als unterschiedliche prozessuale Taten zu bewerten.

Stellungnahme der Bundessteuerberaterkammer zur Reform der umsatzsteuerlichen Organschaft

Die Bundessteuerberaterkammer (BStBK) hat am 23. Februar 2026 ihre Stellungnahme zu dem von Bund und Ländern entwickelten vorläufigen Konzeptpapier zur Reform der umsatzsteuerlichen Organschaft veröffentlicht.

Entstehung des Rechts auf Vorsteuerabzug unabhängig vom Besitz einer Rechnung?

Das EuG hat mit Urteil vom 11. Februar 2026 (T-689/24) entschieden, dass das Recht auf Vorsteuerabzug den Besitz einer Rechnung nur formell voraussetzt. Was bedeutet das?

Steuerbarkeit von Schadensersatz bei Urheberrechtsverletzungen

Das EuG hat mit Urteil vom 11. Februar 2026 (T-643/24) entschieden, dass eine Zahlung für die die öffentliche Wiedergabe urheberrechtlich geschützter Werke ohne die erforderliche Lizenz Entgelt für eine Dienstleistung der Inhaber der Schutzechte darstellt. Die Mehrwertsteuer ist auf die gesamte Vergütung einschließlich eines etwaigen Aufschlags zu entrichten.

Steuerbarkeit von Leistungen eines Sportvereins

Der BFH hat mit Urteil vom 13. November 2025 (V R 4/23) entschieden, dass Mitgliedsbeiträge eines Sportvereins grundsätzlich als Gegenleistung für Leistungen des Vereins an seine Mitglieder anzusehen und damit steuerbar sein können.

Sonder-Newsletter: Verrechnungspreise und Umsatzsteuer

Der EuGH hat sich mit Urteil vom 4. September 2025 (C-726/23) zur Auslegung von Art. 2 Abs. 1 lit. c sowie der Art. 168 und 178 MwStSystRL geäußert. Demnach ist die Vergütung, die eine Muttergesellschaft für Dienstleistungen erhält, die sie gegenüber ihrer Tochtergesellschaft erbringt, als Entgelt für eine steuerbare Dienstleistung anzusehen. Zudem darf die Steuerverwaltung von einem Steuerpflichtigen, der den Vorsteuerabzug geltend macht, die Vorlage anderer Dokumente als der Rechnung verlangen, sofern diese Nachweise für diese Zwecke erforderlich sind und ihre Anforderung verhältnismäßig ist.

Steuerbefreiung für Dienstleistungen selbständiger Zusammenschlüsse trotz allgemeiner Nutzung

Der EuGH hat mit Urteil vom 22. Januar 2026 (C-379/24, C-380/24) entschieden, dass Leistungen selbständiger Zusammenschlüsse von Personen auch dann nach Art. 132 Abs. 1 lit. f MwStSystRL steuerfrei sein können, wenn sie allgemeinen Charakter haben und nicht ausschließlich der steuerbefreiten Tätigkeit der Mitglieder dienen.

Gesamtschuldnerische Haftung nach Wegfall des Steuerschuldners

Mit Urteil vom 11. Dezember 2025 (C-121/24) hat der EuGH entschieden, dass eine nationale Regelung zur gesamtschuldnerischen Mehrwertsteuerhaftung auch dann unionsrechtskonform ist, wenn der Steuerschuldner nicht mehr existiert, sofern der Haftende einen Steuermissbrauch kannte oder kennen musste.

Kennziffer 500

Seit 2017 besteht die Möglichkeit, die Finanzverwaltung über weitere oder abweichende Angaben oder Sachverhalte im Rahmen der Umsatzsteuer-Voranmeldung zu informieren. Ab dem Besteuerungszeitraum 2026 wird die pauschale Kennziffer 23 nun durch die differenzierte Kennziffer 500 ersetzt.

(Wieder-)Einführung des ermäßigten Steuersatzes auf Restaurant- und Verpflegungsdienstleistungen

Der Umsatzsteuer-Anwendungserlass wird mit Schreiben vom 22. Dezember 2025 geändert. Die Änderungen betreffen Restaurant- und Verpflegungsdienstleistungen ab dem 1. Januar 2026.

Umsatzsteuerrechtliche Behandlung des Direktverbrauchs aus dem Betrieb von Anlagen zur Energieerzeugung

Der Umsatzsteuer-Anwendungserlass wird mit Schreiben vom 17. Dezember 2025 geändert. Geregelt wird die Behandlung des Direktverbrauchs aus dem Betrieb von Anlagen zur Energieerzeugung.

Neuer § 21b UStG

Der Bundesrat hat am 19. Dezember 2025 dem Steueränderungsgesetz 2025 zugestimmt. Mit diesem Gesetz wird u.a. der neue § 21b UStG eingeführt, der Sonderregelungen bei der Nutzung der zentralen Zollabwicklung nach Art. 179 des Zollkodex der Union (UZK) enthält.

Tooling

Im Rahmen des Juni-Newsletters haben wir über den Schlussantrag der Generalanwältin (C-234/24) berichtet. Nun hat der EuGH den Fall am 23. Oktober 2025 entschieden.

Umsatzsteuerbefreiung nach § 4 Nr. 18 UStG

Mit Schreiben vom 11. Dezember 2025 hat das Bundesministerium der Finanzen den Umsatzsteueranwendungserlass geändert.

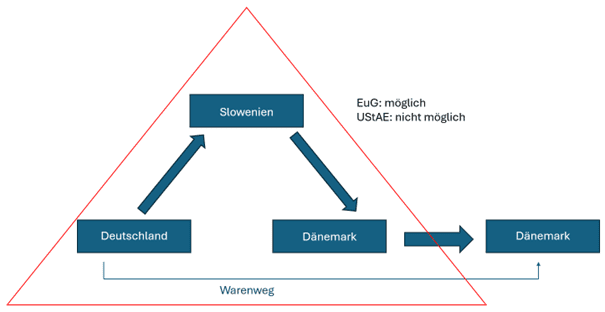

Die Quadratur des Dreiecks? Innergemeinschaftliches Dreiecksgeschäft mit vier Beteiligten - das EuG hat entschieden

Das EuG hat mit Urteil vom 3. Dezember 2025 (T-646/24) entschieden, dass auch bei vier Wirtschaftsteilnehmern die Vereinfachungsregel über ein innergemeinschaftliches Dreiecksgeschäft Anwendung findet, wenn die Voraussetzungen des Art. 141 MwStSystRL erfüllt sind und sich dem "Dreieck" ein weiterer Umsatz anschließt.

Erbringung einer unentgeltlichen Rechtsdienstleistung

Der EuGH hat mit Urteil vom 23. Oktober 2025 (C-744/23) entschieden, dass die Erbringung einer unentgeltlichen Rechtsdienstleistung eine Dienstleistung gegen Entgelt darstellt, wenn die unterlegene Partei verpflichtet ist, dem Anwalt der obsiegenden Partei ein gesetzlich festgelegtes Honorar zu zahlen.

Mehrwertsteuerbefreiung innergemeinschaftlicher Lieferungen

Der EuGH hat mit Urteil vom 13. November 2025 (C-639/24) die Gelegenheit wahrgenommen, Klarstellungen zu den Voraussetzungen vorzunehmen, die für die Mehrwertsteuerbefreiung bei innergemeinschaftlichen Lieferungen gelten.

Platzierungsabhängige Zahlungen

Der Umsatzsteuer-Anwendungserlass wird mit Schreiben vom 3. November 2025 geändert. Die Änderung betrifft die umsatzsteuerliche Bedeutung von Preisgeldern.

Vorsteuerberichtigung bei Entgeltrückzahlung durch Bürgen

Der BFH hat mit Urteil vom 8. Juli 2025 (XI R 31/23) einen Fall entschieden, in dem ein Unternehmer eine Anzahlung geleistet hat. Er zog die Vorsteuer aus der Anzahlung. Die Leistung, die er erhalten sollte, wurde aber nicht erbracht. Der Unternehmer hat stattdesen eine teilweise Erstattung empfangen - durch einen Dritten. Muss der Unternehmer seinen Vorsteuerabzug nun teilweise berichtigen?

Unsere Netzwerke und Auszeichnungen

Die ZfU gehört dem WIRAS Verbund, der International VAT Association und dem Tax & Legal Excellence Network an. Wir wurden unter anderem von brandeins als „Beste Steuerberater 2020“ ausgezeichnet.

Wiras Verbund International

International VAT Association

Tax & Legal Excellence Network

brand eins Zertifikat „Beste Steuerberater“

Wir halten Sie auf dem Laufenden zu umsatzsteuerrechtlichen Neuerungen und aktuellen Veranstaltungen.