23.12.2025

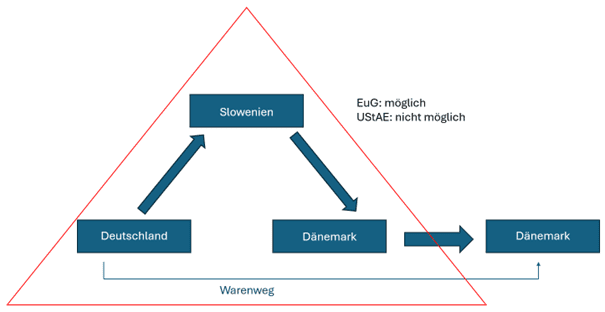

Die Quadratur des Dreiecks? Innergemeinschaftliches Dreiecksgeschäft mit vier Beteiligten - das EuG hat entschieden

Das EuG hat mit Urteil vom 3. Dezember 2025 (T-646/24) entschieden, dass auch bei vier Wirtschaftsteilnehmern die Vereinfachungsregel über ein innergemeinschaftliches Dreiecksgeschäft Anwendung findet, wenn die Voraussetzungen des Art. 141 MwStSystRL erfüllt sind und sich dem "Dreieck" ein weiterer Umsatz anschließt.

10.12.2025

Erbringung einer unentgeltlichen Rechtsdienstleistung

Der EuGH hat mit Urteil vom 23. Oktober 2025 (C-744/23) entschieden, dass die Erbringung einer unentgeltlichen Rechtsdienstleistung eine Dienstleistung gegen Entgelt darstellt, wenn die unterlegene Partei verpflichtet ist, dem Anwalt der obsiegenden Partei ein gesetzlich festgelegtes Honorar zu zahlen.

Newsletter abonnieren

Wir halten Sie auf dem Laufenden zu umsatzsteuerrechtlichen Neuerungen und aktuellen Veranstaltungen.