11.05.2026 12:00

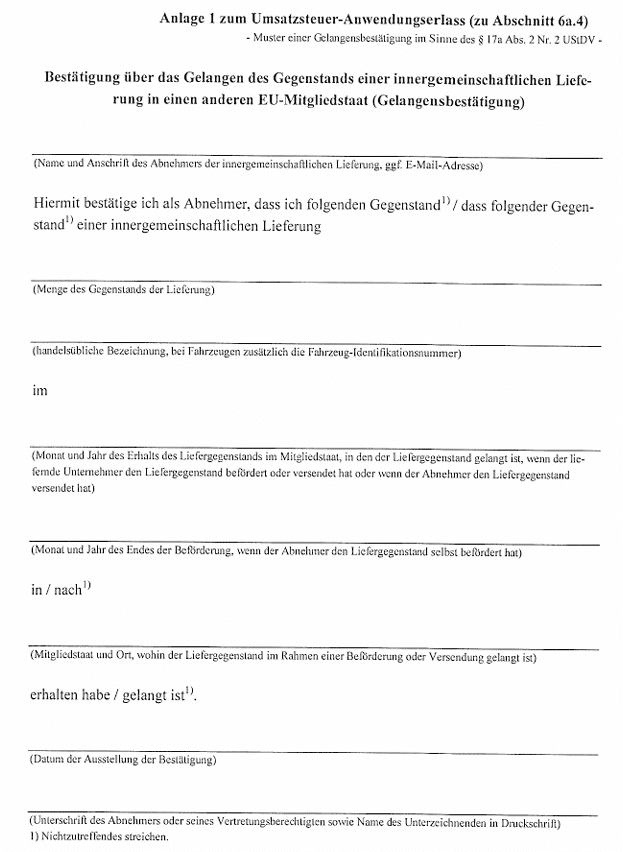

Vertrauensschutz auch ohne Gelangensbestätigung

Der BFH hat mit Urteil vom 18. Dezember 2025 (V R 3/25) entschieden, dass für den Vertrauensschutz nach § 6a Abs. 4 S. 1 UStG seit Inkrafttreten des § 17a UStDV zum 1. Oktober 2013 keine Gelangensbestätigung erforderlich ist.

11.05.2026 12:00

Modernisierung der Umsatzsteuerregelungen in Belgien

Seit dem 1. Januar 2025 gelten in Belgien geänderte Regelungen für die Mehrwertsteuer. Ab dem 1. Mai 2026 kommen weitere Neuerungen hinzu.

Newsletter abonnieren

Wir halten Sie auf dem Laufenden zu umsatzsteuerrechtlichen Neuerungen und aktuellen Veranstaltungen.